CEST- CÓDIGO ESPECIFICADOR DA SUBSTITUIÇÃO TRIBUTÁRIA

PRORROGAÇÃO ATÉ 01 DE JULHO DE 2017

Foi prorrogada para 01 de julho de 2017 a obrigatoriedade para a informação no documento fiscal do CEST (Código Especificador da Substituição Tributária) que identifica as mercadorias passiveis de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

Fundamentação Legal:

Convênio ICMS Nº 90, de 12 de Setembro de 2016

O Conselho Nacional de Política Fazendária - CONFAZ, na sua 268ª Reunião Extraordinária, realizada em Brasília, DF, no dia 12 de setembro de 2016,tendo em vista o disposto nos arts.6º a9º da Lei Complementar nº 87, de 13 de setembro de 1996, bem como na alínea "a"do inciso XIII do§ 1ºe no§ 7ºdo art.13 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

CONVÊNIO

Cláusula primeira O inciso I da cláusula sexta do Convênio ICMS 92/15, de 20 de agosto de 2015, passa a vigorar com a seguinte redação:

"I- ao§1º da cláusula terceira, a partir de 1º de julho de 2017;".

Obs. Lembramos que a legislação pode sofrer alterações devendo ser consultado sempre que for necessário.

Exemplo:

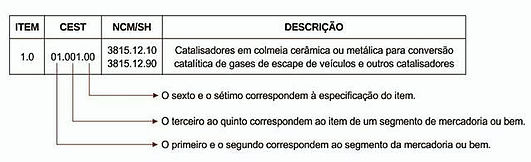

O comerciante deverá saber qual a classificação do produto no NCM/SH e encontrar seu correlato entre os códigos do CEST. Existem vários códigos para um mesmo produto, o que exigirá do comerciante cuidado redobrado para atribuir um código que especifique exatamente o produto que está vendendo.

É preciso usar os códigos atualizados.

FONTE: SEFAZ

- R. Conselheiro Justino, 624, Campestre - Santo André - SP

-

(11) 94746-3735

(11) 94746-3735

- vendas@zeussistemas.net

- atendimento@zeussistemas.net

© Zeus Sistemas | Todos os direitos reservados

Website desenvolvido por Agência Tommate